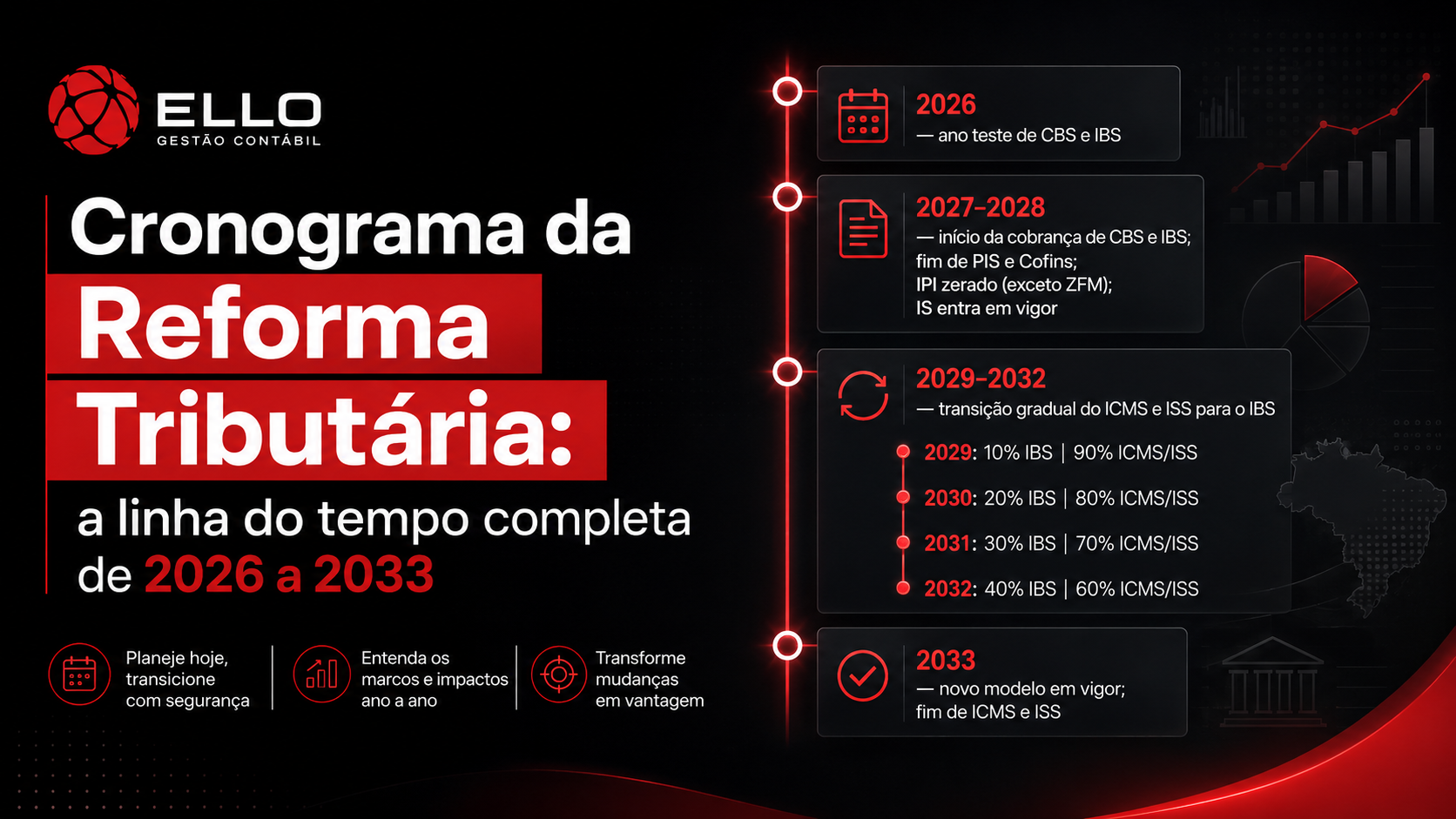

A Reforma Tributária não acontece de uma vez. Ela foi desenhada como uma transição de oito anos, de 2026 a 2033, em que o sistema antigo vai sendo desligado enquanto o novo é ligado gradualmente. E é exatamente aí que mora o risco: durante a transição, sua empresa vai conviver com os dois sistemas ao mesmo tempo.

Quem entende o cronograma da reforma tributária consegue se antecipar às decisões de cada fase. Quem não entende descobre os prazos quando eles já viraram problema. Este guia mostra a linha do tempo completa, ano a ano, com o que muda e o que sua empresa precisa fazer em cada etapa.

Visão geral: como funciona a transição

A lógica é simples de entender:

- CBS (federal) substitui PIS e Cofins de forma rápida: teste em 2026, vigência plena em 2027

- IBS (estadual e municipal) substitui ICMS e ISS de forma lenta: cresce gradualmente entre 2029 e 2032, enquanto os antigos encolhem na mesma proporção

- Em 2033, o sistema antigo é extinto por completo

Agora, o detalhamento de cada fase.

2026: o ano-teste (estamos aqui)

É o ano de calibragem do sistema. CBS de 0,9% e IBS de 0,1% passam a ser destacados nas notas fiscais, mas os valores são compensados com o PIS/Cofins, sem aumento de carga.

O que acontece:

- Novos campos de IBS e CBS nas notas fiscais (NF-e e NFC-e), com classificação tributária item a item (cClassTrib)

- A partir de 03/08/2026, notas de empresas do Lucro Real e Presumido sem os novos campos são rejeitadas pela SEFAZ

- Fisco passa a cruzar as informações para calibrar as alíquotas definitivas

Decisões da sua empresa em 2026:

- Adequar o sistema emissor e mapear a classificação de todos os produtos e serviços

- Setembro/2026: empresas do Simples decidem se adotam o regime híbrido em 2027

- Iniciar a simulação de impacto na formação de preços e no regime tributário

2027: a CBS entra de verdade

O ano da primeira grande virada. A CBS entra em vigor com alíquota plena e o PIS e a Cofins são extintos. O IPI é zerado para a maioria dos produtos (exceto Zona Franca de Manaus) e o Imposto Seletivo começa a incidir sobre produtos prejudiciais à saúde e ao meio ambiente.

O que muda na prática:

- Toda a apuração federal sobre consumo muda de lógica: sai o emaranhado de regimes do PIS/Cofins, entra a não cumulatividade plena da CBS

- Empresas do Simples passam a preencher os campos de IBS e CBS nas notas

- Quem optou pelo regime híbrido começa a apurar CBS/IBS por fora do DAS

- Créditos tributários passam a valer dinheiro de verdade na relação com fornecedores e clientes

Decisões da sua empresa em 2027:

- Revisar precificação com a nova carga federal

- Reavaliar contratos de longo prazo que foram assinados com a carga antiga

- Acompanhar de perto a apuração dos créditos: quem não aproveita crédito paga imposto a mais

2028: ano de estabilização

Ano sem grandes viradas de chave, em que a CBS roda plenamente e o sistema estadual/municipal antigo (ICMS e ISS) continua funcionando normalmente. É o momento ideal para arrumar a casa antes da fase mais complexa da transição.

Decisões da sua empresa em 2028:

- Consolidar rotinas de apuração da CBS e gestão de créditos

- Preparar sistemas e processos para a convivência ICMS/ISS + IBS que começa em 2029

- Revisar planejamento tributário de médio prazo, incluindo benefícios fiscais de ICMS que começarão a perder valor

2029 a 2032: a transição do IBS (a fase mais delicada)

Aqui começa a substituição gradual dos tributos estaduais e municipais. A cada ano, o ICMS e o ISS são reduzidos e o IBS aumenta na mesma proporção:

- 2029: ICMS e ISS reduzidos a 90% + IBS em 10%

- 2030: 80% + 20%

- 2031: 70% + 30%

- 2032: 60% + 40%

Por que essa é a fase mais difícil: sua empresa vai apurar ICMS, ISS e IBS ao mesmo tempo, com regras diferentes, durante quatro anos. Benefícios fiscais estaduais (como créditos presumidos de ICMS) vão perdendo valor progressivamente, o que muda a conta de quem depende deles.

Decisões da sua empresa nesta fase:

- Recalcular anualmente a carga total, porque a proporção muda todo ano

- Reavaliar operações estruturadas em benefícios fiscais de ICMS

- Ajustar precificação ano a ano conforme a migração avança

2033: o novo sistema completo

ICMS e ISS deixam de existir. O IBS assume integralmente, e o Brasil passa a operar apenas com CBS + IBS + Imposto Seletivo sobre o consumo.

O que muda: fim da convivência de sistemas, apuração unificada, tributação 100% no destino. A “era da transição” acaba e começa a era do sistema definitivo.

Resumo: a linha do tempo em uma tabela

| Ano | O que acontece | Ação da empresa |

|---|---|---|

| 2026 | Teste (0,9% + 0,1%), notas adaptadas obrigatórias | Adequar emissão, decidir regime híbrido (Simples) |

| 2027 | CBS plena, fim do PIS/Cofins, Imposto Seletivo | Reprecificar, gerir créditos |

| 2028 | Estabilização da CBS | Consolidar rotinas, preparar fase IBS |

| 2029 | ICMS/ISS 90% + IBS 10% | Recalcular carga anualmente |

| 2030 | 80% + 20% | Revisar benefícios fiscais |

| 2031 | 70% + 30% | Ajustar preços e contratos |

| 2032 | 60% + 40% | Preparar operação para o sistema final |

| 2033 | Fim do ICMS/ISS, sistema novo completo | Operar no modelo definitivo |

Perguntas frequentes sobre o cronograma da Reforma Tributária

A reforma pode ser adiada?

Os prazos estão definidos em emenda constitucional e lei complementar. Ajustes pontuais de regulamentação acontecem, como já vimos em 2026, mas o cronograma geral da transição é norma constitucional.

Quando o imposto começa a pesar de verdade?

Em 2027, com a CBS plena. A partir dali, a carga muda de patamar ano a ano até 2033, conforme o IBS avança sobre o ICMS e o ISS.

Preciso me preocupar com 2029 se estamos em 2026?

Sim, principalmente se sua empresa depende de benefícios fiscais de ICMS ou tem contratos longos. Decisões de investimento, sociedade e estrutura tomadas hoje vão viver dentro da transição inteira.

O Simples Nacional acaba com a reforma?

Não. O Simples continua existindo durante e depois da transição. O que muda é a possibilidade do regime híbrido a partir de 2027 e a forma como as empresas do Simples se relacionam com clientes que aproveitam créditos.

Transforme o cronograma em plano de ação

Saber as datas é o primeiro passo. O segundo é transformar cada fase em decisões concretas para o seu negócio: qual regime adotar, como reprecificar, quando renegociar contratos e como aproveitar créditos.

A Ello Gestão Contábil, especializada em gastronomia, hotelaria e varejo na Serra Gaúcha, monta o plano de transição da sua empresa ano a ano, com números reais e prazos monitorados pelo nosso time.