A partir do período de apuração de maio de 2023 (mês de ocorrência dos fatos geradores), o IRRF decorrente de rendimentos do trabalho, informado no eSocial, passará a ser declarado na DCTFWeb. Isso se aplica aos códigos de receitas:

O 0561 – IRRF mensal, 13° salário e férias sobre trabalho assalariado no país;

O 0588 – IRRF sobre rendimento do trabalho sem vínculo empregatício (prestador de serviço);

O 0610 – IRRF sobre rendimentos relativos a prestação de serviços de transporte rodoviário internacional de carga, pagos a transportador autônomo PF residente no Paraguai;

O 1889 – Rendimentos Recebidos Acumuladamente – RRA;

3533 – Proventos de aposentadoria, reserva, reforma ou pensão pagos por previdência pública;

O 3562 – Participação nos Lucros ou Resultados (PLR);

0473 – IRRF – Residentes no exterior, para fins fiscais.

Ou seja, as retenções de IRRF em folha de pagamento, estarão dentro da DCTFWEB (DARF do INSS), desta forma já não teremos mais guias distintas de Previdência e IRRF, os dois pagamentos estarão dentro de uma única guia com o mesmo vencimento, dia 20 de cada mês, salvo naqueles casos que o dia 20 não for dia útil antecipara o vencimento conforme já era previsto.

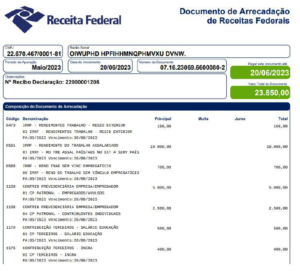

A seguir, um exemplo da unificação da guia de IRRF junto com a DARF DCTFWEB (INSS), que começará a valer a partir de 05/2023:

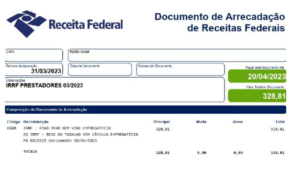

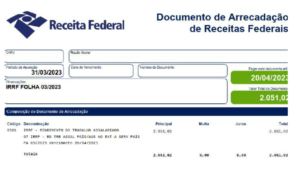

Abaixo, um modelo, de como é realizado atualmente:

This Post Has 0 Comments